01

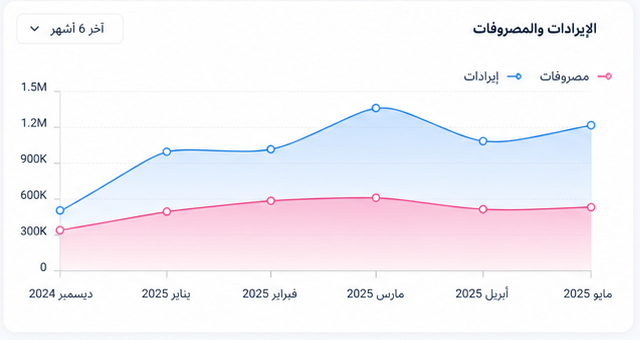

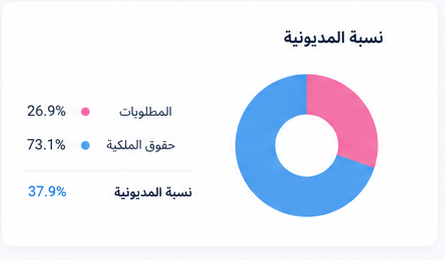

بطاقات المؤشرات المالية

هذه البطاقات هي القراءة الأولى لمدير الحسابات: إجمالي الأصول، المطلوبات، حقوق الملكية، الإيرادات والمصروفات. عند تغير رقم بشكل واضح، يبدأ التحليل من هنا قبل فتح التقارير التفصيلية.

ابدأ منها عند مراجعة الأداء العام أو عند سؤال الإدارة عن الوضع المالي اليومي.